AutoWallis: Még várat magára az eredményességi fordulat

Kapcsolódó cikkek

Mutatunk két vonzó részvényt az energiaszektorból

A heti technikai listán ismét az energia szektor teljesít a legjobban, és ebben a szegmensben találtunk több ígéretes papírt. A mai elemzésben a Devon Energy és a Diamondback Energy részvényeit vettük górcső alá.

Nemzetközi indexek – technikai elemzés

Az indexek több esetben kulcsszintekhez érkeztek, van ahol már törtek is a támaszok. Több indexnél az emelkedő trend megtört, és erős eladásokat lehetett látni. A short lehetőségek keresése is szóba jöhet majd, főként visszatesztelések esetén. Vételi pozíciók csak mélyebb korrekciók után jöhetnek szóba. A kritikus szintek alatti zárások további esést vetítenek előre, míg a fontosabb ellenállások tesztelése jelenleg kevéssé valószínű. Összességében a piacok több esetben már trendszerű gyengülést mutatnak, és a csökkenő berajzolt trendvonalakat érdemes követni majd, mert hosszabb korrekciós fázisok is elindulhattak.

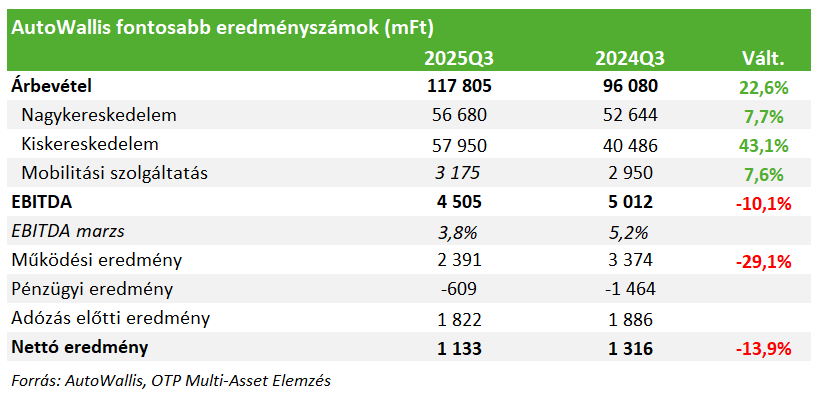

A harmadik negyedév ismét erős bevételnövekedést mutatott a felvásárlásoknak köszönhetően, ugyanakkor a költségek gyorsabb ütemű emelkedése miatt az eredményesség romlott. A menedzsment a profitabilitás javítása érdekében hatékonyságot növelő intézkedéseket tesz, aminek hatását kedvező esetben jövőre már lehet érezni. A devizaárfolyam változások most enyhítették a nettó profit visszaesését.

Árbevétel tekintetében továbbra is magas növekedést tud felmutatni az AutoWallis (25Q3: +22,6%, év/év), amit főleg az akvizíciók és kisebb mértékben az üzletfejlesztések hajtanak. A szegmensek közül a kiskereskedelem a hajtóerő, hiszen itt 43%-os bővülést láthattunk a harmadik negyedévben köszönhetően a cseh felvásárlásoknak, ezek nélkül csak minimális növekedést (+1,1%) láthatnánk.

2025Q3-ban már a nagykereskedelem is látható bővülést mutatott éves alapon (+7,7%), főleg az Opel magára találásának köszönhetően, viszont itt a KGM inkább lefelé húzta a számokat a késlekedő modellfrissítések és a márka rebranding miatt. A mobilitási üzletágban 8%-kal nőtt a bevétel a harmadik negyedévben, a flottaüzletág bővülni tudott és a rövid távú autóbérlés is kimondottan jó időszakot zárt.

Továbbra is várat magára viszont az eredményességi fordulat a cégnél, mert ebben a negyedévben is magasabb ütemben növekedtek a költségek, és mivel egy alapvetően alacsony marginnal rendelkező szektorról beszélünk, így egy-egy egyszeri tétel is érdemi hatást tud kiváltani. Az árbevételnél magasabb ütemben nőtt az ELÁBÉ, a személyi költségek és az értékcsökkenés is. Utóbbi kettőnél az akvizíciós hatással magyarázza az emelkedést a menedzsment. A mostani negyedévet ráadásul 1 milliárd forinttal magasabb egyéb ráfordítás is terhelte tavalyhoz képest, ami elsősorban a nagyobb elszámolt értékvesztéshez és káreseményekhez kapcsolódik. Ezek eredőjeként a működési eredmény (EBIT) 29 százalékkal csökkent éves alapon, az EBITDA-t tekintve pedig 10 százalékos a visszaesés.

A vezetőség arra számít, hogy 2026-tól a marginok elkezdhetnek normalizálódni, az eredményesség javítása érdekében pedig a működési hatékonyságot növelő (átszervezési és költségoptimalizálási) intézkedéseket már elindítottak, viszont ezek kedvező hatása inkább csak jövőre várható.

A forintárfolyam alakulása most kedvezően érintette a céget, emiatt közel 1,4 milliárd forintos nyereséget számolt el a csoport. A közös vezetésű vállalatok eredménye (AutoWallis Caetano) is kedvezően alakult, különösen a Renault és a Dacia szerepelt jól a márkák között. Így az AutoWallis nettó eredménye éves alapon 14%-kal csökkent, kisebb mértékben, mint a működési profit.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkElemzői hírlevél

Ne maradjon le friss elemzéseinkről!